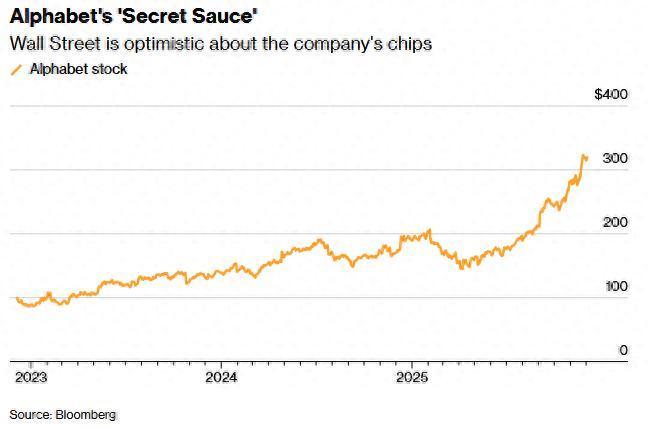

智通财经APP获悉,谷歌(GOOGL.US)股价第四季度迄今已飙升约31%,使其成为标普500指数中季度涨幅排名第十的成分股。谷歌自研的TPU(张量处理单元)获得的越来越多的关注、以及该公司通过TPU训练出来的AI模型Gemini 3所展现出来的强悍性能,是推动该股表现优异的重要原因。如今,投资者日益乐观地认为,谷歌可能开始向第三方销售TPU将开辟一个近万亿美元的新收入来源。

华尔街看好谷歌AI芯片前景

谷歌TPU销售额剑指近万亿美元

谷歌开发TPU已有约十年时间。该公司在今年4月推出最新的第七代TPU“Ironwood”并进行测试。具体来说,第七代Ironwood TPU提供与其前代产品第六代Trillium相比2倍的性能/能效比提升。此外,Ironwood TPU被用于训练Gemini 3——目前全球领先的多模态与推理模型,在代理式编程等主流AI任务上拥有极具竞争力的表现。

尽管大多数大语言模型和AI工作负载仍依赖于英伟达(NVDA.US)的图形处理器(GPU),但近期行业兴趣进一步佐证了谷歌TPU日益增长的势头。其中包括有报道称Meta(META.US)考虑从2027年开始斥资数十亿美元购买谷歌TPU。此前,Anthropic近期扩大了与谷歌的合作关系,承诺从2026年起使用多达100万块TPU。

谷歌最新发布的Gemini 3突显出其TPU在AI计算方面对英伟达当前领先地位的竞争力正在增强。据悉,Gemini 3在全球AI模型LMArena排行榜上以1501分的历史最高分登顶,在衡量通用推理能力的Humanity's Last Exam基准测试中获得37.5%的最高分,超越了此前由GPT-5 Pro保持的31.64%纪录,并且在多项学术级基准测试中展现出博士水平的表现,在GPQA Diamond测试中获得91.9%的高分,在数学领域的MathArena Apex基准测试中创下23.4%的新纪录,在事实准确性方面于SimpleQA Verified测试中达到72.1%的得分,均大幅超越GPT-5.1。

谷歌的TPU属于专用集成电路(ASIC)芯片,尽管通用性不及英伟达GPU,但在价格、性能和效率方面均有可能提供优势。这在投资者质疑AI支出过高的当下无疑是一个实实在在的优势。

Homestead Advisers股票投资组合经理Mark Iong表示:“英伟达芯片成本更高且更难获取,但如果你可以使用ASIC芯片,谷歌正好能提供,而且它在该市场遥遥领先。它不会控制整个市场,但这是该公司‘秘密武器’的一部分。”他补充称,虽然向第三方销售TPU可能最符合谷歌的利益,但目前尚不清楚其在这方面的专注程度。

DA Davidson技术研究主管Gil Luria则指出:“如果企业希望减少对英伟达的依赖,TPU是一个很好的选择,这意味着我们有充分的理由保持乐观。芯片业务最终可能比谷歌云更有价值。但即便谷歌从不对外销售芯片,更好的芯片也意味着更优质、更高效的云服务。”他估计,如果谷歌认真推进TPU销售业务,几年内可能占据AI芯片市场20%的份额,这将创造约9000亿美元的业务规模。

摩根士丹利分析师Brian Nowak看到了“萌芽中的TPU销售策略”迹象,称这可能最终推动谷歌的收入增长。Brian Nowak援引该行半导体分析师的观点称,预计2027年TPU采购量将达到约500万片,较此前估计增长约67%;2028年采购量将达到700万片,较此前估计高出120%。他指出,虽然大部分可能来自谷歌自用和谷歌云平台销售,但这“说明了谷歌销售更多TPU的潜力”。

值得一提的是,以Brian Nowak为首的摩根士丹利分析师团队在此前的一份客户的报告中写道:“如果谷歌通过第一方模式销售TPU,确实可以带来实质影响。我们的敏感性分析显示,每向外部销售约50万块TPU,可能为我们高于市场预期的2027年谷歌云收入预测带来130亿美元(约11%)的上行空间,并为2027年谷歌每股收益带来约3%(0.37美元)的上行空间。”分析师补充称,考虑到英伟达预计在2027年出货约800万块GPU(假设产能充足),对于谷歌而言,50万至100万块TPU的销售预测可能并非“不合理”。

当然,如果谷歌AI芯片业务未能实现预期增长,尤其是考虑到其近期飙升的估值,过高的期望可能导致失望情绪。数据显示,该股目前交易价格约为预期收益的27倍,为2021年以来最高水平,远高于其10年平均水平。但即使在这个估值水平上,谷歌的股票仍比苹果(AAPL.US)、微软(MSFT.US)和博通(AVGO.US)等大型科技公司便宜。

尽管Jensen Investment Management投资组合经理Allen Bond近期利用谷歌股价上涨减持了部分持股,但他仍看好谷歌的整体地位和前景,理由包括“TPU成为收入驱动因素的可信路径”。他表示:“谷歌在AI领域展现出切实的实力和进展,虽然投资者日益认识到这一点,但考虑到增长预期,其估值看起来仍然合理。”“这家公司在AI领域势头增强的证据不断增加,且交易估值低于微软和苹果,这意味着它仍是一个核心持仓。”

谷歌TPU将撼动英伟达AI芯片王座?华尔街驳斥“零和博弈”短视论

值得一提的是,当此前英伟达股价因Meta拟采购谷歌TPU的报道而下跌时,就有分析师用“零和博弈的谬论”来形容市场的这种过度反应。多数分析师认为,在AI基础设施万亿级赛道上,谷歌与英伟达等芯片巨头完全有望实现共赢。

谷歌DeepMind研究科学家Amir Yazdan在X平台发文称:“此次抛售充分暴露了市场对硬件和需求认知的浅薄。”英伟达则通过其官方X账号驳斥了谷歌将颠覆其AI芯片主导地位的传言,称该说法毫无根据。英伟达在肯定谷歌AI领域成就的同时强调,目前仍在为谷歌提供产品供应,并指出:“英伟达在行业中领先一代——我们是唯一能运行所有AI模型、且支持全场景计算的平台。”

在多数华尔街分析师看来,英伟达仍是AI芯片领域无可撼动的王者。美国银行分析师Vivek Arya在一份报告中深入分析了这一议题,他认为谷歌自研的TPU芯片未必会对英伟达构成重大竞争威胁。Arya指出,英伟达AI芯片“已遍布各大云平台,几乎参与所有其他大型语言模型(LLM)的运行”,且具备“最快的上市速度和最佳的能效比”。

Futurum Group的Daniel Newman直言:“关于GPU/TPU的无谓争论,将‘零和思维的谬论’展现得淋漓尽致。AI基建市场规模未来将达数万亿美元,谷歌、英伟达、AMD(AMD.US)完全可以实现共赢。”他还预测,凭借这一巨大市场机遇,亚马逊(AMZN.US)、高通(QCOM.US)等其他企业也将从AI芯片业务中收获数十亿美元营收。这与传闻中谷歌高管所称“TPU的普及将导致英伟达年营收减少10%”的观点形成鲜明对比。

Wedbush同样认为,未来数年将有数万亿美元投入该领域,芯片行业除英伟达外众多科技巨头都将受益。该行分析师还补充称:“这绝不能误解为英伟达作为AI革命当之无愧的冠军地位会发生动摇——在芯片领域,这种主导地位短期内不会改变。”

瑞穗证券分析师Vijay Rakesh也表态力挺英伟达,称这家芯片巨头拥有高度多元化的客户群,涵盖云服务提供商、企业客户,以及通过与OpenAI和CoreWeave(CRWV.US)合作在中东地区达成的全新主权协议(合作方包括Humain和Neoclouds)。该分析师补充道,英伟达在AI硬件和软件领域的竞争优势植根于其CUDA平台,这为竞争对手设置了极高的准入壁垒。

启远网提示:文章来自网络,不代表本站观点。